Visma Quality Management

Kontrollrutiner i DI-Fakturering

Fakturert salg (Fakturahistorikk) mot Salgsstatistikk

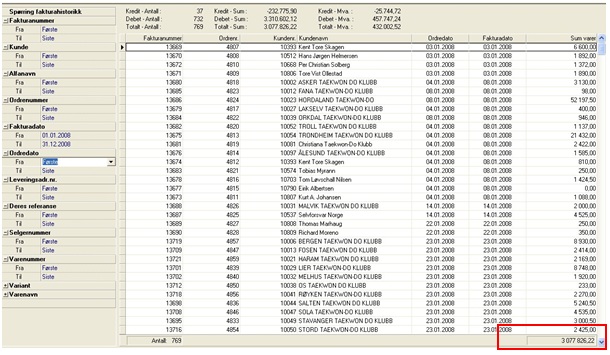

Fakturahistorikk

Fakturahistorikk tar vare på alle detaljer og inneholder alle fakturaer gjennom ett år. Dette er avhengig av at kode for oppdatering av fakturahistorikk er satt Egenskaper | DI-Fakturering | Oppdatering/kontering.

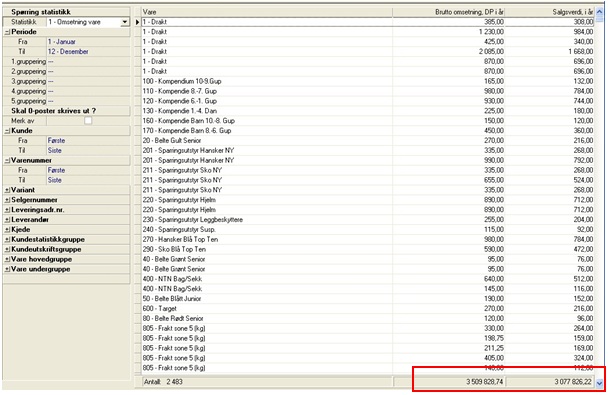

Statistikk

Statistikktall er summerte verdier på grunnlag av fakturahistorikk. Har du tatt vare på fakturahistorikken, kan du i ettertid danne ønskede statistikker. Statistikken avsluttes hvert år - Årsavslutning DI-Fakturering. Det er svært viktig å kjøre årsavslutningsrutinen før du starter fakturering på ytt år.

Du kan kontrollere statistikk mot fakturahistorikk for ønsket periode.

Fakturert salg mot regnskap

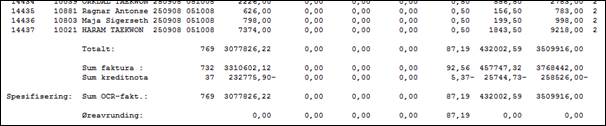

Fakturajournal

Fakturajournal for en periode skal avspeile fakturahistorikk for samme periode.

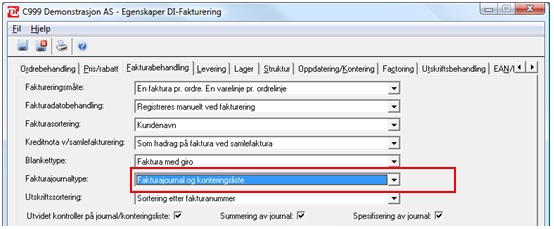

Skriv ut fakturajournal OG konteringsliste (Egenskaper | DI-Fakturering | Fakturabehandling).

Fakturajournal viser grunnlaget for bokføringsbilag til regnskap. Fakturajournal viser detaljer og grunnlagstall for kundereskontro:

Etter fakturajournal skrives konteringsliste ut. Konteringsliste er bruttogrunnlaget for postering i regnskapet.

|

Merk! Tallene pr konto i bokføringsrapporten vil være inkl mva ved avgiftspliktig salg, og nettotall må beregnes for kontroll mot postering i regnskap |

Journalen gjenspeiles i konteringslisten fordelt på salgstallene pr resultatkonto. Merk at resultatkonti viser brutto salgsverdi, fordi MVA-behandling skjer først ved bilagsoppdatering.

Kontering

I DI-Regnskap kontrolleres salgstallene postert pr. konto mot saldo pr. konto i regnskap samme periode.

|

Husk! Alle bunter må være oppdatert, ellers vil det være et grunnlag for differanser mellom fakturering og regnskap. I tillegg må manuelle korreksjoner kan være foretatt. Normalt er salg fra fakturering bilagsart 1 og 2. |