Visma DI

DI-Business etter 31.12.2019

Generelt

Visma viderefører ikke vedlikeholdet av DI-Regnskap, DI-Fakturering, DI-Prosjekt, DI-Elbet og DI-Trioplan etter 31.12.2019.

Dette medfører at du snarest bør ta stilling til hvordan du skal etterfølge bokføringsregelverkets krav om oppbevaring av oppbevaringspliktig regnskapsmateriale, da Visma ikke lenger garanterer for at DI-Business vil oppfylle gjeldende regelverk fra og med 01.01.2020.

|

NB! Bilag må du oppbevare som før, enten i papirform eller i skannesystemet. Dette dokumentet omfatter kun utgående faktura og regnskapstransaksjoner, dvs. data som ligger elektronisk lagret i DI-Business. Har du skrevet ut kopi av utgående faktura til PDF eller papir fra før, beholder du bare disse. |

Oppbevaringstiden for oppbevaringspliktig regnskapsmateriale (primærdokumentasjonen) er som hovedregel 5 år etter regnskapsårets slutt, men viser også til bokføringsregelverkets særbestemmelser om unntak for enkelte typer regnskapsmateriale. Regnskapsmaterialet skal også oppbevares ordnet og være betryggende sikret mot ødeleggelse, tap og endring. Det skal også være tilgjengelig i lesbar form og kunne skrives ut på papir i hele oppbevaringsperioden dersom dette oppbevares elektronisk.

|

NB! Minner om at dette ikke gjelder DI-Office familien (DI-Office Byrå, DI-Office Fakturering og DI-Office Husleie). Disse produktene vil bli videreført og integrert med Visma Business under navnet Visma Quality Management. |

Elektronisk tilgjengelighet

Kravene til oppbevaring av bokførte opplysninger eller spesifikasjoner av pliktig regnskapsrapportering, og elektronisk tilgjengelighet til bokførte opplysninger, er to ulike bestemmelser, med ulike formål og ulike krav til lagringstid, lagringssted, sikring, med videre.

Minste lagringstid for bokførte opplysninger som holdes tilgjengelig elektronisk er 3,5 år etter regnskapsårets slutt. Det eneste generelle unntaket fra dette er når en bokføringspliktig virksomhet avvikles. I slike tilfeller skal bokførte opplysninger være tilgjengelig elektronisk i minst 6 måneder etter at virksomheten er avviklet.

Regnskapstransaksjonene som ligger lagret elektronisk i DI-Business må da enten overføres til nytt regnskapssystem, eller eksporteres i filer som ligger lagret under oppbevaringstiden. Minner om at disse opplysningene også må sikkerhetskopieres og lagres på media som opprettholder lesekvaliteten under oppbevaringstiden.

Avvikende regnskapsår

Benytter du avvikende regnskapsår vil du ikke ha muligheten til å fullføre regnskapet dersom regnskapsperiodene som benyttes går inn i 2020.

Det vil for alle, uavhengig av om man benytter avvikende regnskapsår, ikke være mulig å oppdatere bunter med regnskapsperiode fra og med 01.01.2020.

|

Merk! Det vil være mulig å oppdatere bunter etter datoen 31.12.2019, men da kun for bunter med regnskapsperioder før 01.01.2020. |

Hvordan ivareta oppbevaringsplikten

Hvordan du kan ivareta oppbevaringsplikten av oppbevaringspliktig regnskapsmateriale, er avhengig av om du konverterer deler av dette til nytt regnskapsystem eller ikke. I tillegg kan det hende du faller inn under kravet om elektronisk tilgjengelighet.

Dersom du konverterer de siste 5 årene av regnskapstransaksjoner (evt. lengre dersom ditt regnskap ligger innenfor bokføringsregelverkets særbestemmelser for oppbevaring) til for eksempel Visma Business, vil Visma Business tilfredsstille regelverkets krav om oppbevaring av disse regnskapstransaksjonene.

Konverterer du for eksempel bare siste året, må du skrive ut oppbevaringspliktig dokumentasjon for de resterende årene. Les mer...

Du må likevel velge å skrive ut utgående faktura fra DI-Fakturering, da disse normalt ikke blir konvertert. Les mer...

Starter du på nytt i nytt regnskapssystem, og legger for eksempel inn bare inngående saldoer, må du:

- skrive ut lovpålagte regnskapsspesifikasjoner Les mer...

- skrive ut utgående fakturaer til enten skriver eller til PDF Les mer...

Hvordan ivareta kravet om elektronisk tilgjengelighet

Hvordan du kan ivareta kravet om elektronisk tilgjengelighet i 3,5 år, er avhengig av om du konverterer til nytt regnskapsystem eller ikke.

Dersom du konverterer regnskapstransaksjoner for 4 år eller mer tilbake i tid, og kontrollsporet ikke forringes, vil du ikke måtte behøve å gjøre noe ekstra. Da vil opplysningene fortsatt være elektronisk tilgjengelig i det nye regnskapsystemet.

Dette forutsetter at de bokførte opplysningene ikke forringes.

Under konvertering kan det ofte være ønskelig at for eksempel ulike konti og behandlingskoder oppdateres til ny struktur (ny kontoplan, nye kunde- og leverandørnummer, nye avgiftskoder, osv,). Dersom slik konvertering gjennomføres, må det utarbeides en konverteringsplan som viser hvilke nye verdier som tilsvarer de opprinnelige verdiene som finnes i spesifikasjoner av pliktig regnskapsrapportering. Konverteringsplanen må holdes tilgjengelig like lenge som de bokførte opplysningene som er konvertert.

|

NB! Det bør utvises forsiktighet med å endre for eksempel dokumentasjonshenvisninger (bilagsnummerering), slik at kontrollsporet ikke forvanskes eller ødelegges. |

Dersom du konverterer for eksempel kun de siste 2 årenes regnskapstransaksjoner, må du også passe på å eksportere nødvendige opplysninger for å ivareta kravet om elektronisk tilgjengelighet i 3,5 år for perioden mellom kravet og konvertert periode.

Visma tilbyr deg som bruker en enkel måte å eksportere nødvendig data for å oppfylle dette kravet. Fra nedlastingssidene (krever innlogging) i Visma Community kan du laste ned et eget program som gir deg muligheten for å eksportere nødvendige regnskapsopplysninger til fil, som skal ligge lagret under oppbevaringsperioden.

Hvordan du benytter programmet finner du nærmere beskrevet i DI-Business etter 31.12.2019 - FAQ.

Starter du på nytt i nytt regnskapssystem, og legger for eksempel inn bare inngående saldoer, må du eksportere regnskapstransaksjonene og lagre disse.

Visma tilbyr deg som bruker en enkel måte å eksportere nødvendig data for å oppfylle dette kravet. Fra nedlastingssidene (krever innlogging) i Visma Community kan du laste ned et eget program som gir deg muligheten for å eksportere nødvendige regnskapsopplysninger til fil, som skal ligge lagret under oppbevaringsperioden.

Hvordan du benytter programmet finner du nærmere beskrevet i DI-Business etter 31.12.2019 - FAQ.

Utskrift av oppbevaringspliktig dokumentasjon

Med oppbevaringspliktig dokumentasjon menes bokføringsspesifikasjoner etter bokføringsloven, utgående faktura fra DI-Fakturering, og eventuelt informasjon fra firmaopplysningene for å ivareta kontrollsporet.

Bokføringsspesifikasjoner etter bokføringsloven

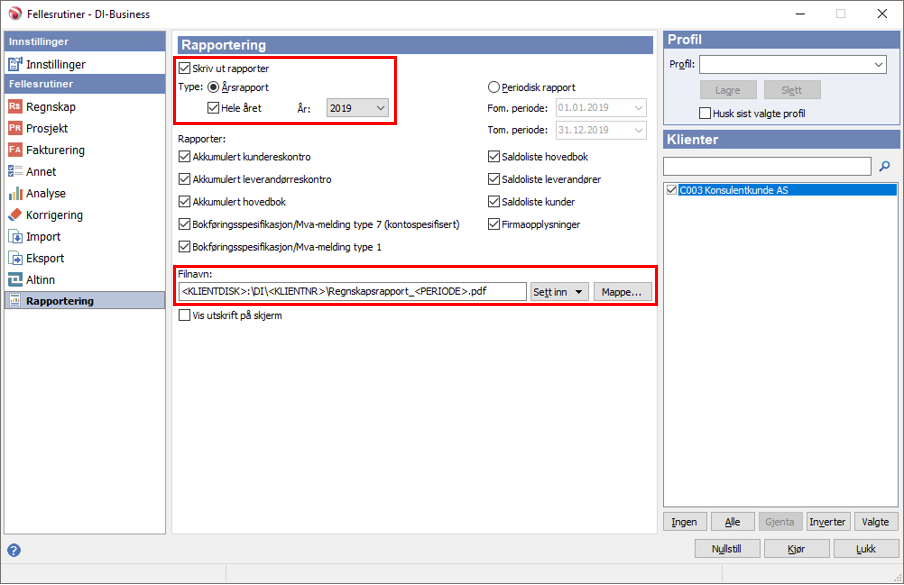

Hvilke rapporter som oppfyller bokføringsregelverkets krav til de ulike spesifikasjonenen, finner du mer informasjon om i Systembeskrivelsen. For å skrive ut disse spesifikasjonene, går du til Fellesrutiner | Rapportering.

Start med å velge klienten eller flere klienter dersom du ønsker å kjøre dette samtidig for flere. Deretter krysser du av for Skriv ut rapporter øverst i bildet, velger Årsrapport, krysser av for Hele året, og velger året du ønsker å skrive ut. Resten av kryssene bør du la stå på.

Haken for Firmaopplysninger skriver ut informasjon om avgiftskoder og satser, regnskapsperioder, bilagsarter, oversikt over avdelinger, automatposteringer, osv., og vil i de fleste tilfellene være nødvendig informasjon for å oppfylle kravet om kontrollsporet.

Du bør også ta standpunkt til hvor du ønsker rapportene lagret. Som standard blir disse lagret i klientmappen i DI-Business.

Utgående faktura fra DI-Fakturering

Utgående faktura fra DI-Fakturering må skrives ut til papir eller PDF, dersom dette kun er oppbevart elektronisk i dag.

Skriver du ut disse til PDF, må du også ta standpunkt til om du ønsker å samle alle fakturaer i en PDF-fil (evt. en fil pr. år), eller splitte disse i en fil pr. faktura. Velger du å splitte disse i en fil pr. faktura, bør du også velge om disse skal samles i kataloger for eksempel oppdelt etter år dersom du har en stor mengde utgående fakturaer på klienten. Det er mulig å legge inn "plassholdere" for ulike standard felter under blankettoppsettet for å bidra med å automatisere dette.

Hvordan lagre utgående faktura til PDF:

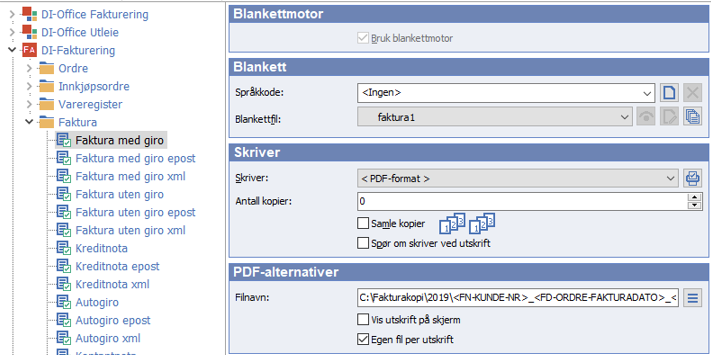

Vi anbefaler at blankettoppsettet gjøres klar før du begynner å skrive ut. Ved utskrift av flere fakturaer av ulike typer, vil du få flere spørsmål om skriver under veis dersom dette ikke gjøres. Dette bør du derfor sette på forhånd for å unngå avbrudd under utskriften. For å sette dette, åpner du klienten, og velger fanen Klient i båndet øverst i bildet. Gå så til Generelt | Blanketter | Blankettoppsett under gruppen Innstillinger.

I bildevelgeren til venstre i bildet som dukker opp, velger du DI-Fakturering | Faktura. Blankettene du må ta standpunkt til vil normalt være Faktura med giro og Faktura uten giro, samt Kreditnota dersom førstnevnte blankett er benyttet. I tillegg må du også endre på andre blanketter (eksempelvis Autogiro og Kontantnota) som har blitt benyttet under fakturering under perioden du ønsker å eksportere.

|

Merk! Har du blanketter for ulike språkkoder, må du utføre endringen på oppsettet for alle disse blankettene i tillegg. |

I gruppen Skriver, under feltet Skriver velger du <PDF-format>, og fjerner haken for Spør om skriver ved utskrift.

Dersom du velger å skrive ut alle fakturaer for eksempel pr. år i en PDF-fil, velger du et passende filnavn og plassering for dette under gruppen PDF-alternativer, for eksempel:

C:\Fakturakopi\Faktura_2019.pdf for fakturaer fra 2019.

I dette tilfellet skal du ikke krysse av for Egen fil per utskrift.

Velger du derimot å skrive ut en faktura pr. PDF-fil, må du velge filnavn som vil være unik for hver enkelt faktura. Benytter du deg av vedlegg til fakturaer, bør du også velge et filnavn som viser ordrenummeret for å lettere kunne finne frem til riktig vedlegg senere. Et eksempel på dette for 2019 kan være:

C:\Blanketter\2019\<FN-ORDRE-KUNDE-NR>_<FD-ORDRE-FAKTURADATO>_<FN-ORDRE-FAKTNR>_(<FN-ORDRE-ORDRENR>).pdf

Her vil filene få navn som består av kundenummer, fakturadato, fakturanummer og ordrenummer.

|

NB! Velger du mappestruktur med for eksempel årstall, må du velge samme periode under utskrift av faktura til PDF under punkt 2. |

Dersom du benytter kun en type blankett, kan du benytte funksjonen for omskrift av faktura (Faktura | Omskrift) som du kanskje er kjent med, men denne vil overstyre original blankett som ble benyttet på fakturaen.

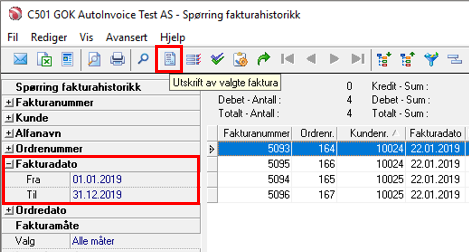

Vi vil derfor anbefale at du i stedet velger utskrift fra fakturahistorikken, ved å gå til Spørring | Fakturahistorikk.

I bildet for Spørring fakturahistorikk velger du fakturadato fra og til under valgene til venstre i bildet. Utvalget her må du se i samsvar med valg gjort under oppsett av blankettoppsettet under punkt 1. Har du f.eks. valgt å skrive ut pr. år, velger du datoer fra dette året her. Skal du skrive ut for andre år, må du først endre stien under blanketoppsettet under punkt 1.

Når du har valg fra og til fakturadato, trykker på Vis nederst i bildet for å hente frem valgte faktura. Når valgte faktura er vist i bildet, kan du trykke på knappen Utskrift av valgte faktura i knapperaden øverst i bildet:

Det dannes da fakturakopier til PDF i mappen satt under punkt 1.

|

Merk! Har du mange fakturaer, kan lagring av disse til PDF-fil ta noe tid. Vi vil derfor anbefale at du kjører dette på en PC som ikke benyttes i ordinær produksjon. |

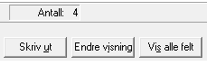

Antall fakturaer som det blir dannet fil eller filer av, finner du nederst i bildet:

|

PS! Skriver du ut en fil pr. fakturanummer, anbefaler vi du verifiserer at riktig antall PDF-filer ligger i mappen etter at utskriften er ferdig. |

Benytter du vedlegg i DI-Fakturering, må du også kopiere disse. Se punkt 3 for mer informasjon om dette.

Har du benyttet vedlegg til fakturaene i DI-Fakturering, vil du finne vedleggene under klientmappen (\\DI\<klientnummer>\Vedlegg). Alle vedlegg vil ligge der, under egne mapper fordelt pr. ordrenummer.

Eksempel:

Her er klientdisken K, og klienten 000. Den første mappen vil ha vedlegg for ordrenummer 65, neste neste for ordrenummer 71, osv.

Vi vil anbefale at du kopierer ut hele vedleggsmappen til samme sted som du legger fakturakopiene.

|

Merk! Normalt vil vedlegg være sekundærdokumentasjon, slik at oppbevaringsplikten på dette vil i de fleste tilfeller være 3 år og 6 måneder etter regnskapsårets slutt. Men, minner om at i noen tilfeller kan vedlegg likevel være primærdokumentasjon, og da vil normal oppbevaringstid være 5 år etter regnskapsårets slutt. |