Visma DI

Kjøp av varer/tjenester med omvendt avgiftsplikt

Innledning

Denne veiledningen omhandler hvordan man bokfører innenlands kjøp av varer og tjenester med omvendt avgiftsplikt for at avgiftsberegning skal bli korrekt og avgift havne på riktige poster i MVA-meldingen. Dette gjelder kjøp hvor utgående MVA beregnes av kjøper og oppgis i kjøpers innrapportering av MVA. Har man normalt fradrag for disse tjenestene går beregnet utgående MVA til fradrag mot beregnet inngående MVA. Eksempler på slikt kjøp er kjøp av klimakvoter og gull.

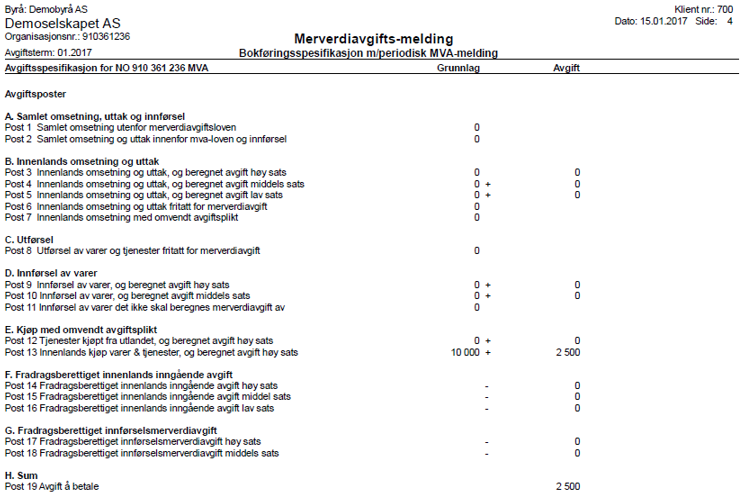

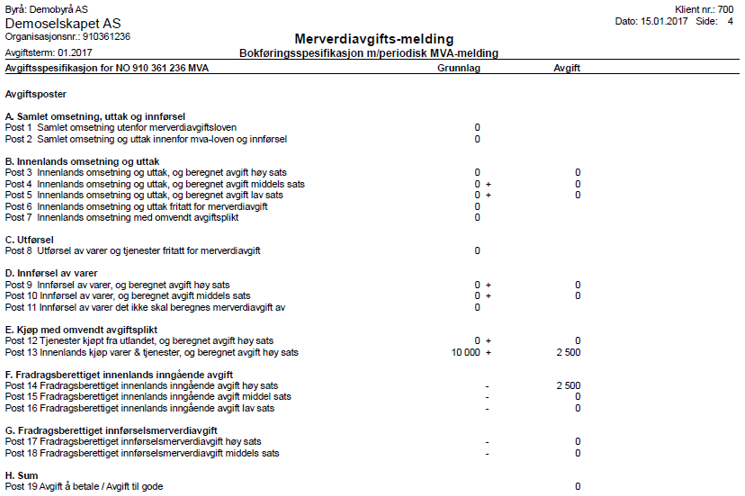

Grunnlag og beregnet utgående MVA blir spesifisert i post 13 i MVA-meldingen, og med evt. fradrag for beregnet inngående MVA i post 14.

Se også

|

Egenskaper felles - Avgiftskoder |

|

|

Skattemelding for merverdiavgift (MVA-melding) |

|

|

Tjenester kjøpt fra utlandet |

|

|

Avgiftsfri omsetning (selgers innrapportering) |

Generelt

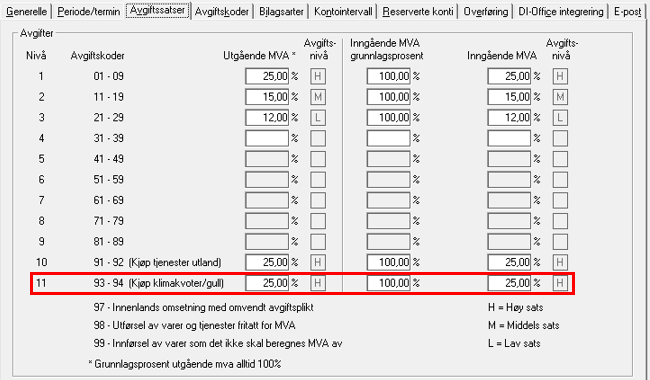

For å begynne med å føre innenlands kjøp av varer og tjenester med omvendt avgiftsplikt må du starte med å legge inn riktig prosent for inn- og utgående MVA på nivå 11 under Egenskaper | Felles | Avgiftssatser. Grunnlagsprosent er normalt 100, men tilhører bedriften en bransje fradragsretten er delvis avskåret (dvs. man ikke får fullt fradrag for beregnet inngående MVA) setter man inn grunnlagsprosent for andel man får fradrag for.

Avgiftskoder som skal benyttes i bilagsregistreringen:

- 93 - Innenlands kjøp av varer og tjenester

(uten fradragsrett for inngående MVA)

Koden benyttes ved innenlands kjøp av varer og tjenester med omvendt avgiftsplikt, og dersom fradragsretten er avskåret (dvs. man ikke får fradrag for beregnet inngående MVA). Nettobeløp benyttes under føring og under oppdatering av bunt produseres det en egen transaksjonslinje mot varekjøpskonto og oppgjørskonto MVA med kun utgående MVA. - 94 - Innenlands kjøp av varer og tjenester

(fradragsrett for inngående MVA)

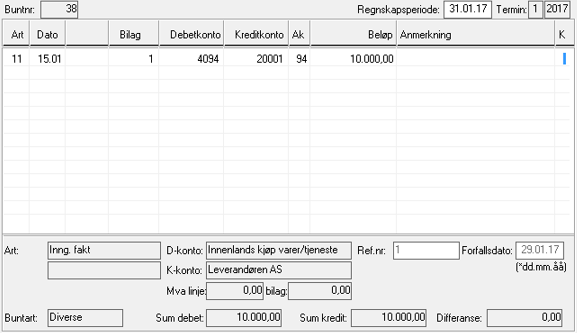

Koden benyttes ved innenlands kjøp av varer og tjenester med omvendt avgiftsplikt, og normal fradragsrett (dvs. man får fradrag for beregnet inngående MVA). Nettobeløp benyttes under føring og under oppdatering av bunt produseres det to egne transaksjonslinjer mot varekjøpskonto og oppgjørskonto MVA for inngående og utgående MVA.

Opprett eventuelt egen kostnadskonto for innenlands kjøp av varer og tjenester med omvendt avgiftsplikt. Dette er frivillig, men med egen konto vil det være lettere å avstemme regnskapet og rapporter for MVA.

I bilagsregistrering sjekker programmet om du benytter disse kodene og oppdaterer regnskapet korrekt når bunten oppdateres.

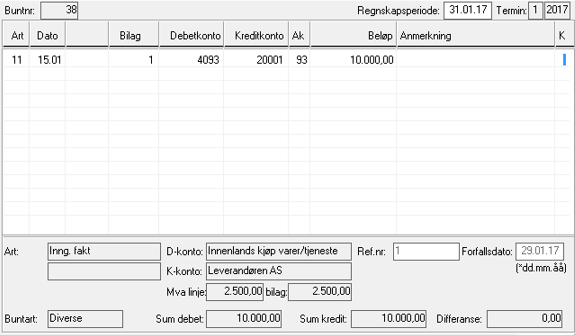

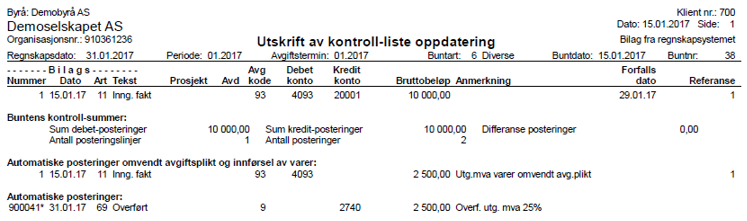

Eksempel - med fradragsrett for inngående MVA

Bilagsregistrering

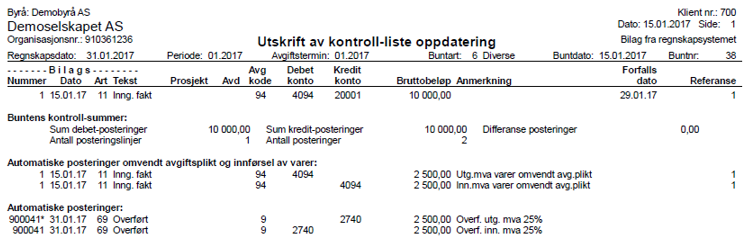

Kontroll-liste

MVA-melding

Eksempel - uten fradragsrett for inngående MVA

Bilagsregistrering

Kontroll-liste

MVA-melding