Visma DI

Systembeskrivelse

Krav til Regnskapssystemet

Grunnleggende bokføringsprinsipper i Bokføringsloven § 4 sier at det skal foreligge et ordentlig og oversiktlig regnskapssystem, og som er innrettet slik at opplysningsplikten kan ivaretas. Systemet må muliggjøre produksjon av pliktig regnskapsrapportering i henhold til Bokføringsloven § 3 og spesifikasjoner av pliktig regnskapsrapportering listet opp i Bokføringsloven § 5. Spesifikasjoner skal kunne gjengis på papir, jfr. Bokføringsloven § 5 fjerde ledd.

Det tidligere kravet om dokumentasjon av regnskapssystemet er nå erstattet med nytt krav om dokumentasjon av kontrollsporet. Bokføringsloven § 6, 3. ledd krever at slik dokumentasjon av kontrollsporet, herunder hvordan systemgenererte poster kan etterprøves, skal foreligge i de tilfeller det er nødvendig for å kunne kontrollere bokførte opplysninger på en enkel måte. Norsk Bokføringsstandard 2 Kontrollsporet fra oktober 2012 gir ytterligere veiledning i forståelsen av bokføringsloven § 6.

Føres det regnskap for flere firma/klienter, skal det finnes en dokumentasjon pr. firma/klient.

Dette dokumentet vil bidra til at våre brukere kan forevise dokumentasjon av DI-Business, som sammen med brukerens egne beskrivelser er tilstrekkelig dokumentasjon etter lov og forskrift.

|

NB! Bokføringsforskriften § 5-6, siste ledd angir at det skal foreligge en lettfattelig beskrivelse av lønnssystemets oppbygging og funksjoner, og Bokføringsforskriften § 5-3-4 angir at det skal foreligge en lettfattelig systembeskrivelse av kassasystemets oppbygging og funksjoner. Utover de angitte bestemmelser er det ingen særskilte krav til øvrige systemer. |

Beskrivelse av Visma DI

Nedenstående opplisting forklarer hvordan opplysningene behandles i systemet.

Bilagsarter

DI-Business leveres med ferdig oppbygde bilagsarter. De fleste kan endres av brukeren, men bilagsarten knyttet til automatiske føringer slik som avgifter mot balansekonto for MVA, kan ikke endres. Automatiske føringer som følge av spesielle avgiftskoder, slik som kjøp av tjenester fra utlandet, import av varer og innenlandskjøp med omvendt avgiftsplikt får samme bilagsart på resultatkonti som den originale føringen.

Brukeren må selv i eget oppsett angi hvilke bilagsarter som til enhver tid benyttes.

Bilagsarten bestemmer reskontrooppdatering, avgiftsbehandling, forfallsberegning og kan eventuelt knyttes til konto eller bilagsartserier pr. firma/klient. Firmaets bilagsarter kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Bilagsserier

Brukeren bestemmer selv bilagsnummereringen. Du kan velge mellom en serie for alle bilag eller ha serier pr. bilagsart. Bilagene nummereres fortløpende. I DI-Fakturering brukes en nummerserie for faktura. Eventuelle brudd blir markert i fakturajournalen. Du kan ha flere ordrenummerserier, men eventuelle slettinger av ordrer blir loggført.

Brukeren må selv i eget oppsett angi valget av bilagsnummerering.

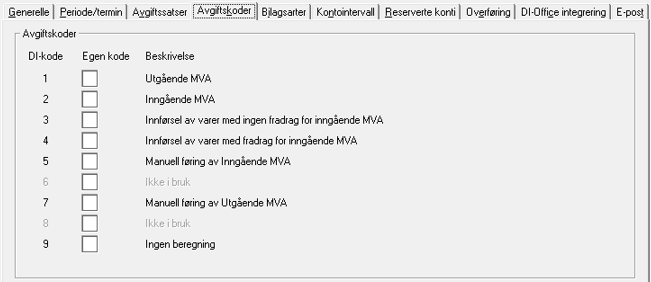

Avgiftskoder/avgiftssatser/avgiftsbehandling

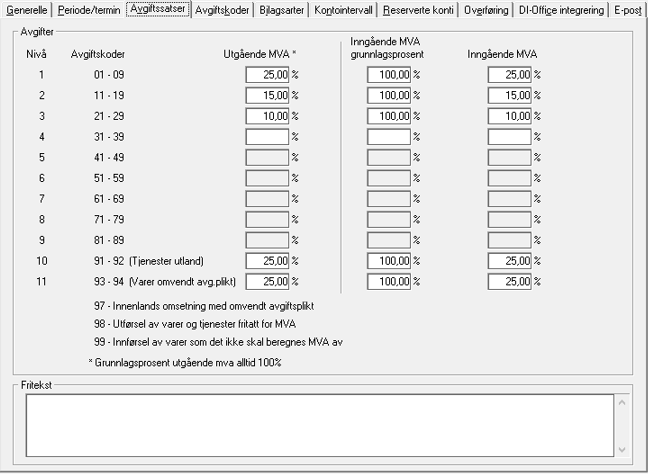

Avgiftskoden bestemmer avgiftsbehandlingen. I DI-Business kan du bygge opp inntil 9 ulike egendefinerte avgiftskodenivå. På hvert avgiftsnivå bestemmes grunnlagsprosent og avgiftsprosenter. Når bilag føres, angis nivå for at korrekt grunnlagsprosent og avgiftsprosenter skal benyttes. I DI-Fakturering legges avgiftsnivå på varen. Dersom flere avgiftsnivå er benyttet på samme faktura, blir avgiftsgrunnlaget splittet pr. nivå.

Det er laget egne reserverte koder for kjøp av tjenester fra utlandet (nivå 10) og innenlands kjøp av varer og tjenester med omvendt avgiftsplikt (nivå 11), i tillegg til egne koder for å spesifisere avgiftsfrie poster på MVA-meldingen som innenlands omsetning med omvendt avgiftsplikt og utførsel/innførsel av varer uten avgiftsberegning. Det anbefales generelt å opprette egne resultatkonti for lettere avstemming av MVA.

Firmaets avgiftskoder og avgiftssatser kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Kontointervall – kontostreng

Ved levering av DI-Business følger en ferdig oppbygd kontoplan iht. standard norsk kontoplan. Kontoplanen kan imidlertid endres av bruker. Kontointervallene bestemmer hvilke kontoserier som tilhører Balansekonti med herunder Anleggsmidler, Resultatkonti med herunder Avgiftspliktige, Avgiftsfrie, Omsetning utenfor avgiftsområdet og Varekjøpskonti. I tillegg skal reskontroserier angis.

Firmaets kontointervall kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Reserverte konti

Enkelte kontonummer skal angis. Disse kontiene har reserverte nummer fordi det for eksempel foregår automatiske føringer mot disse kontiene. Eksempel på reserverte konti er Oppgjørskonto for merverdiavgift og interimskonto for eventuelle differanseføringer. Skal du føre reskontro, må konto for Kundefordringer og/eller Leverandørgjeld være angitt. Under årsoppgjøret blir oppgjørskonti for resultat og balanse brukt.

Firmaets Reserverte konti kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Perioder/terminer

I DI-Business har du mulighet for fri oppbygging av perioder og terminer. Du kan operere med fra 1 til 52 regnskapsperioder og avgiftsterminer. Det normale er dog 12 regnskapsperioder og 6 terminer.

Systemet tester på avsluttede avgiftsterminer og tillater ikke føringer på disse. Føringer på tidligere regnskapsperioder, skrives ut som korrigering på eldste, ikke avsluttet avgiftstermin.

Firmaets perioder/terminer kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Lukking av regnskapsperioder

Regnskapsperioder skal lukkes innen fristene for ajourhold i Bokføringsloven § 7 annet ledd og Bokføringsforskriften § 7-6. Lukkingen skal skje på en måte som gir betryggende sikring mot endring eller sletting av bokførte opplysninger i hele oppbevaringsperioden. Lukkingen skal omfatte alle bokførte opplysninger som er nødvendige for å utarbeide spesifikasjoner av pliktig regnskapsrapportering.

Kravene til lukking gjelder bare for bokføringspliktige som oppbevarer bokførte opplysninger som er nødvendige for å kunne utarbeide spesifikasjoner av pliktig regnskapsrapportering elektronisk. Dersom det utarbeides og oppbevares ferdige spesifikasjoner av pliktig regnskapsrapportering for hver rapportperiode på papir eller elektronisk (for eksempel PDF-filer), setter ikke bokføringsloven krav til at regnskapsperiodene skal lukkes. Det er likevel anbefalt å ha kontroll med at det ikke bokføres noe i periodene etter regnskapsrapportering.

Lukkingen skal skje på en måte som reduserer risikoen for endring eller sletting av bokførte opplysninger til et akseptabelt nivå, og vil normalt være et forhindrende sikringstiltak som gjør at bokførte opplysninger ikke kan endres eller slettes etter utløp av ajourholdsfristen. Det innebærer at lukkingsmekanismen bør være av en slik kvalitet at urettmessig endring eller sletting av bokførte opplysninger ikke kan skje uaktsomt, men krever en bevisst handling.

Det er i utgangspunktet ikke tillatt å endre bokførte opplysninger eller bokføre nye transaksjoner eller disposisjoner i en lukket regnskapsperiode. Gjenåpning av lukkede regnskapsperioder kan likevel skje dersom dette er nødvendig for etterlevelse av bestemmelser gitt i medhold av lov. Regnskapsperioden skal lukkes på nytt snarest mulig etter gjennomført bokføring.

NBS 1 Sikring av regnskapsmateriale kapittel 8 gir mer utfyllende regler om kravene til lukking av regnskapsperioder.

I DI-Business har du mulighet for å oppdatere bilag kun på inneværende regnskapsår og på forrige regnskapsår. Oppdatering på eldre år enn forrige regnskapsår er ikke mulig.

Lukking av til og med valgt regnskapsperiode innenfor inneværende regnskapsår og forrige regnskapsår gjøres ved å hake av for Regnskapsperiode avsluttes under utskrift av resultat-/balanserapporter eller bokføringsspesifikasjon/MVA-melding fra Rapportering | Rapportutvalg. Det er også mulig å sette avsluttet regnskapsperiode manuelt under Egenskaper | Tellere/nummerserier | Felles.

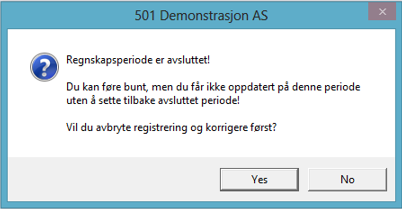

Dersom man oppretter en ny regnskapsbunt på en avsluttet regnskapsperiode får man en slik melding:

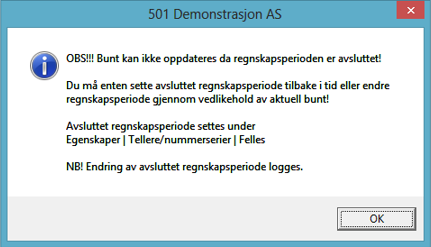

Dersom man forsøker å oppdatere en bunt på en avsluttet regnskapsperiode stoppes dette og man får en slik melding:

Det er i tillegg mulig å lukke til og med valgt avgiftstermin. Dette gjøres ved å hake av for Termin avsluttes under utskrift av bokføringsspesifikasjon/MVA-melding fra Rapportering | Rapportutvalg. Det er også mulig å sette avsluttet avgiftstermin manuelt under Egenskaper | Tellere/nummerserier | Felles.

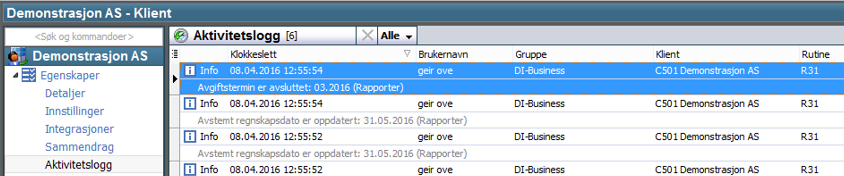

Avslutting eller endring/gjenåpning av avsluttet regnskapsperiode og avgiftstermin loggføres. Loggen er tilgjengelig under <Navn på klienten> | Egenskaper | Aktivitetslogg:

I tillegg kan administrator se logg for alle klienter samlet i Visma DI Admin.

Automatiske genereringer

Forhåndsdefinerte føringer

Automatiske bilagsføringer foretatt av systemet benytter reservert bilagsart/serie. Dette gjelder blant annet automatiske avgiftsføringer. Avgiftskode/bilagsart bestemmer beregningen. I tillegg benytter årsavslutningsrutinen denne bilagsarten/serien.

Automatposteringer

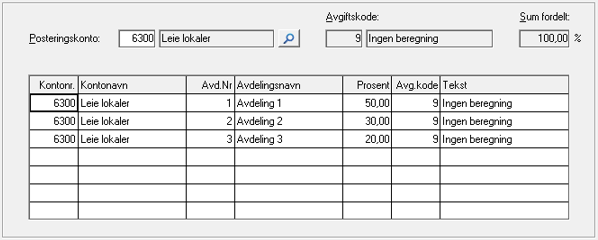

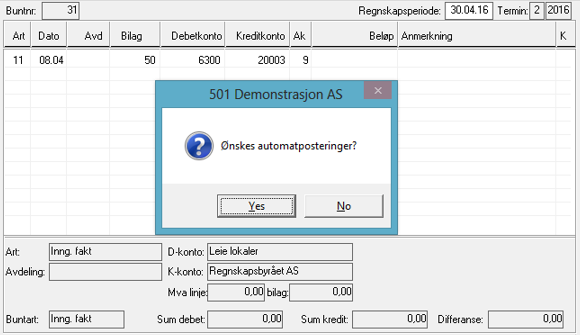

Brukeren kan selv definere automatposteringer mellom konti og/eller avdelinger. Disse føringer skjer automatisk under bilagsregistrering, men etter regler satt opp av brukeren pr. firma/klient. Brukeren må selv i eget oppsett angi valg av automatposteringer.

Eksempel på valgt automatpostering fordelt på avdelinger:

Bilagsregistrering på konto 6300:

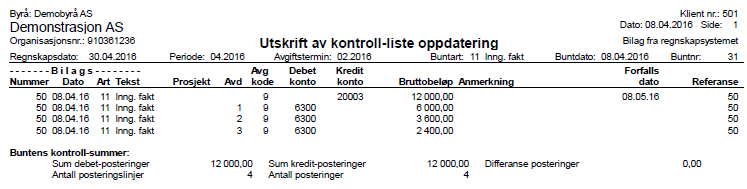

Kontroll-liste ved oppdatering:

Firmaets automatposteringer kan skrives ut under menyvalg Fil | Filutskrifter | Generelle | Annet og er også en del av Års- og perioderapportsettet som skrives ut i Fellesrutiner | Rapportering.

Periodiseringer

Dersom brukeren ønsker å benytte muligheten for å periodisere bilag, skjer en automatisk føring på flere perioder.

Det må eksistere en bilagsart for Periodisering med egen behandlingskode for at systemet skal behandle periodiseringen. Denne bilagsarten benyttes av systemet når periodisering er valgt.

Balansekonto for motpostering, samt resultatkonto for belastning må angis sammen med tidsintervall. I kontovedlikehold, kan du på kostnadskonto sette inn henvisning til den balanse- og/eller resultatkonto som skal benyttes for motpostering ved periodisering.

Uthenting av regnskapsdata/kontrollspor

Den enkleste måten å hente ut ønsket regnskapsdata/kontrollspor på, er å velge meny Spørring | Diverse fra hovedmeny i DI-Regnskap. Velg aktuelle kolonner og ønsket periode. Velg deretter Fil | Eksport | Excel. For å få en semikolon- eller tab-separert fil, kan du i Microsoft Excel velge Fil| Lagre som. Under Filtype kan du velge ønsket format.

Avgiftsbehandling i Visma DI

Alle våre systemer garanteres til enhver tid å tilfredsstille de revisjons- og avstemmingmessige krav som stilles av myndighetene.

I Bokføringsforskriften § 3-1, punkt 8 står det:

|

Spesifikasjon av merverdiavgift. Grunnlaget for inngående og utgående merverdiavgift fordelt på de forskjellige avgiftssatsene spesifisert pr. termin. Spesifikasjonen skal vise beløp pr. konto og totalt. Spesifikasjonen skal også vise avgiftsfri omsetning og uttak, omsetning som omfattes av reglene om omvendt avgiftsplikt, samt omsetning og uttak som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel 3. For utgående merverdiavgift skal avgiftsgrunnlaget også kunne spesifiseres pr. transaksjon. Spesifikasjonen skal dessuten vise eventuelle forskjeller mellom beregnet grunnlag i henhold til kontospesifikasjonen og innberettet avgiftsgrunnlag, spesifisert pr. transaksjon for hver avgiftssats |

Under følger eksempel på føring av avgifter i DI-Business og hvordan det fremkommer på spesifikasjoner/avstemmingsrapporter.

Avgiftstabell (satser)

Avgiftskoder

Kontroll-lister

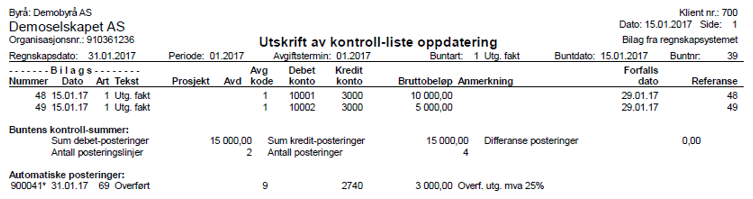

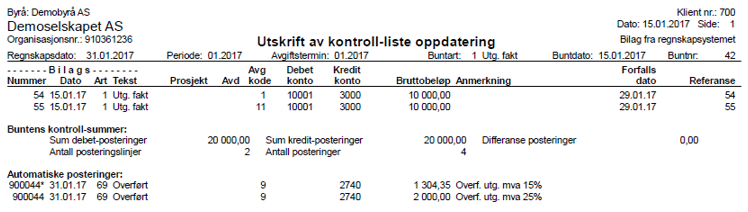

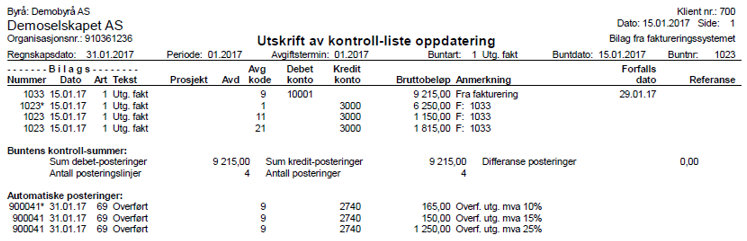

Kontroll-liste 1: Oppdatering av førte bilag utgående faktura 25 % MVA:

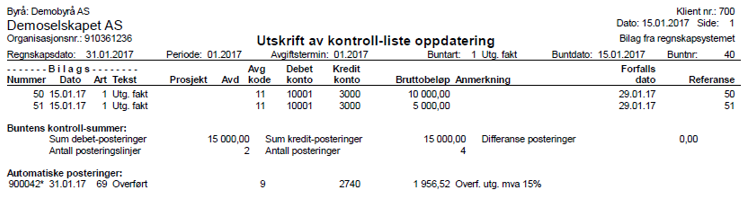

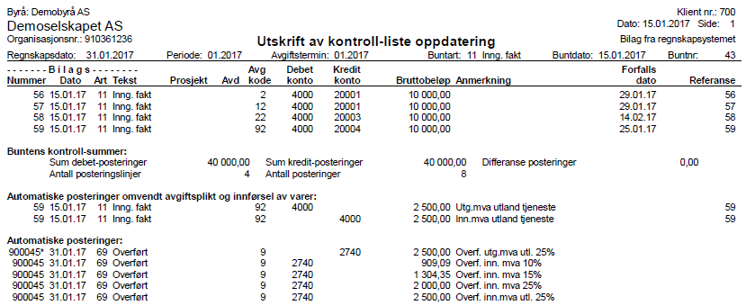

Kontroll-liste 2: Oppdatering av førte bilag utgående faktura 15 % MVA:

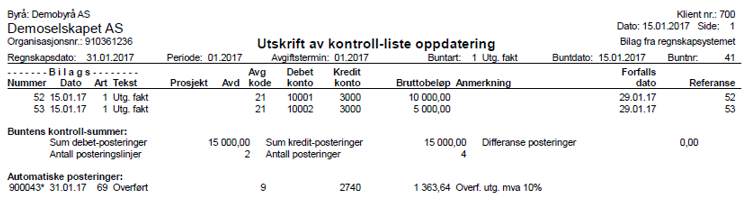

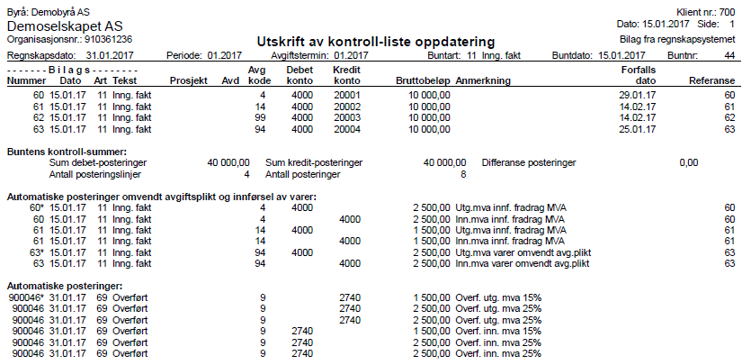

Kontroll-liste 3: Oppdatering av førte bilag utgående faktura 10 % MVA:

Kontroll-liste 4: Oppdatering av førte bilag utgående faktura 25 % og 15 % MVA:

Kontroll-liste 5: Oppdatering av førte bilag inngående faktura 25 %, 15 %, 10 % og kjøp av tjenester fra utlandet (med fradrag for inngående MVA):

Kontroll-liste 6: Oppdatering av import fra utlandet, 25% og 15% (med fradrag for inngående MVA), avgiftsfri import, og innenlands kjøp av varer/tjenster med omvendt avgiftsplikt (med fradrag for inngående MVA):

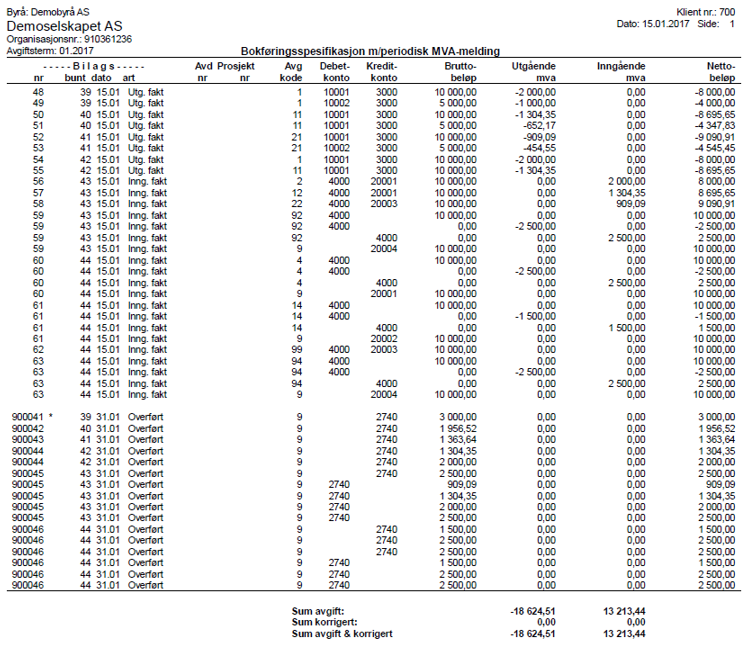

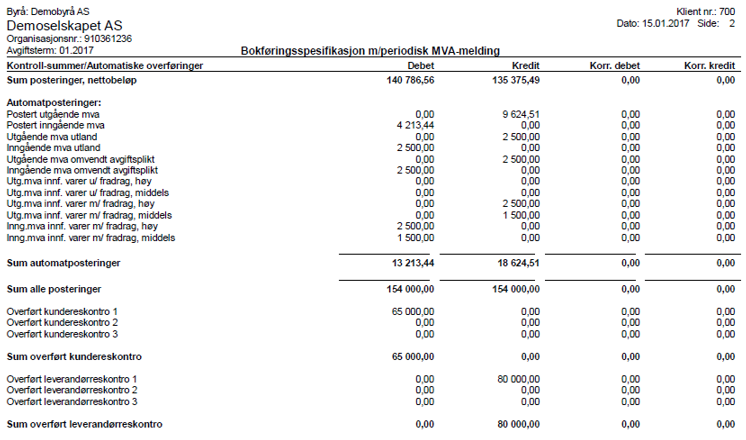

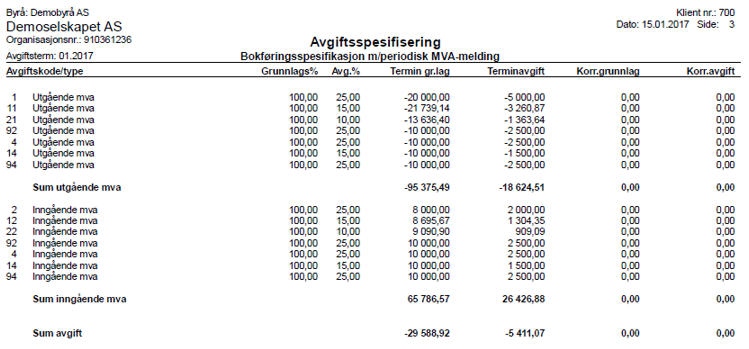

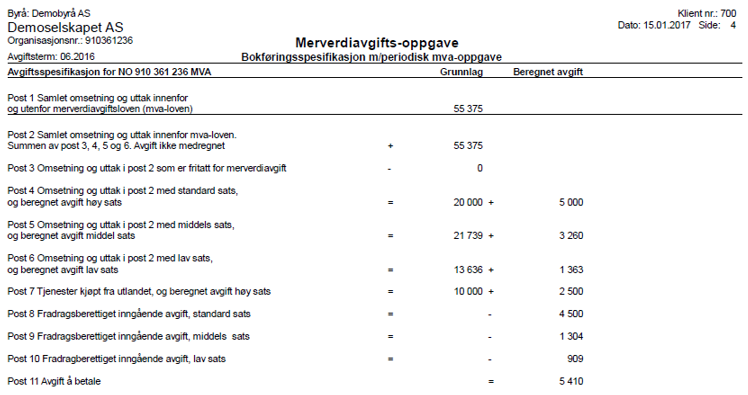

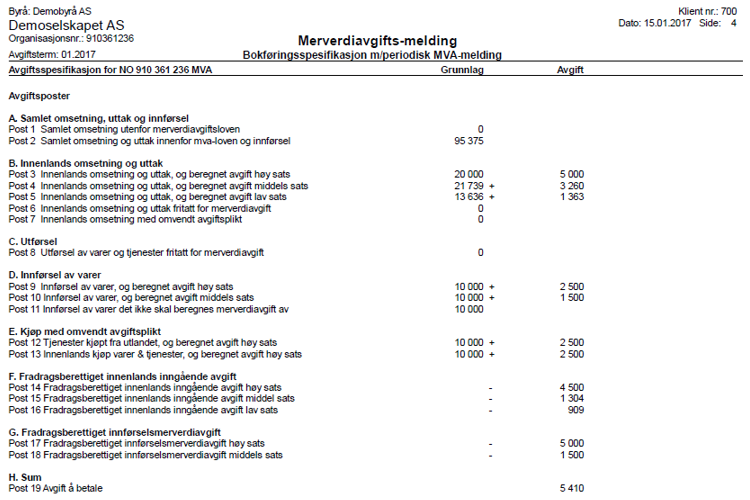

Bokføringsspesifikasjon

Kontrollsummer / Automatiske overføringer:

Avgiftsspesifisering:

MVA-oppgave:

|

NB! Eksemplet av MVA-oppgaven er uten eksemplet vist i kontroll-liste 6, da dette omfatter nye avgiftskoder til MVA-meldingen. |

MVA-melding:

Faktura

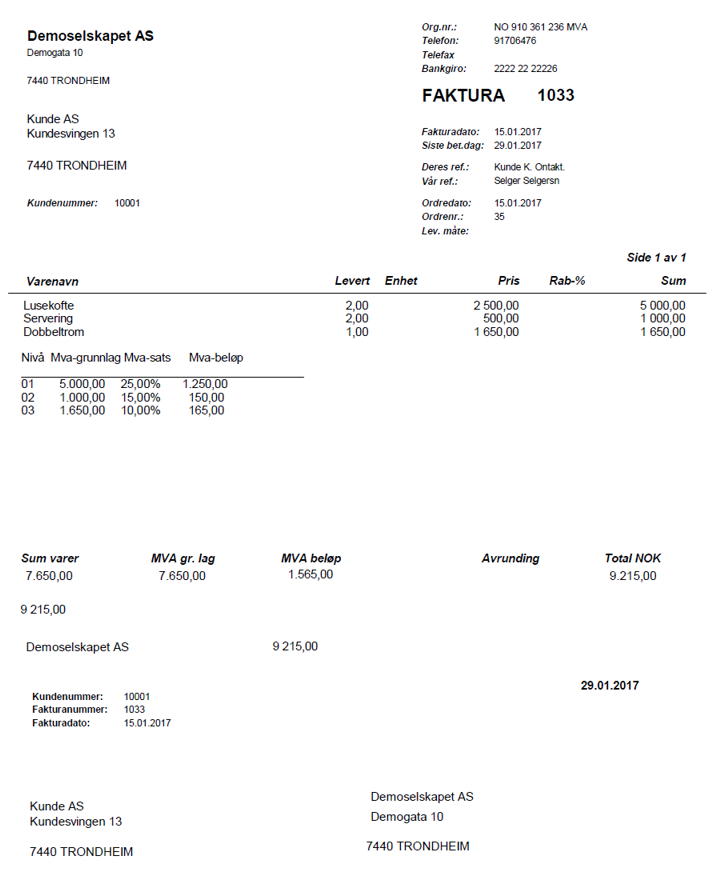

Faktura med flere avgiftssatser:

Dersom det er benyttet flere avgiftssatser på samme faktura, vil de ulike avgiftssatsene med MVA-grunnlag, MVA-sats og MVA-beløp komme frem som en egen tabell på fakturaen. Avgiftssatsen er registrert på varen.

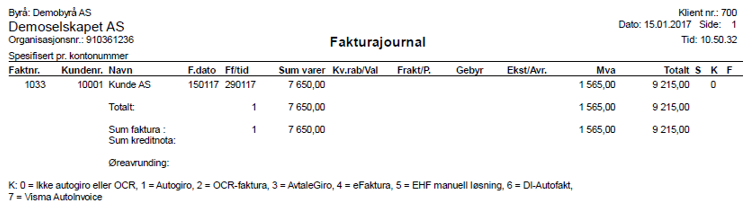

Fakturajournal:

Kontroll-liste ved oppdatering:

Rapportering

Fra Fellesrutiner kan man ta ut rapportsamlinger som dekker en stor del av Bokføringslovens § 5 og Bokføringsforskriften § 3-1.

Rapportsamlingen lagres i PDF-format og kan skrives ut som årsrapportering og som periodisk rapportering. I tillegg til bokførte opplysninger har rapportsamlingen en oversikt over Kontointervall, Reserverte konti, Perioder/avgiftsterminer, Avgiftskoder, Avgiftssatser, Bilagsarter, eventuelle Avdelinger og oppsatte Automatposteringer som er brukt i aktuell periode for firmaet/klienten.

Følgende rapporter tilsvarer lovens krav:

| Pkt | Spesifikasjon etter lov/forskrift | Rapport i DI-Business |

|---|---|---|

|

1 |

Bokføringsspesifikasjon |

Bokføringsspesifikasjon/MVA-melding |

|

|

Alle bokførte opplysninger pr. periode, der alle poster skal fremgå i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning, tilordningskoder og andre relevante behandlingskoder. Systemgenererte poster kan fremkomme som totaler dersom de er lett kontrollerbare. |

|

|

2 |

Kontospesifikasjon |

Periodisk/Akkumulert Hovedbok |

|

|

Alle kontoer pr. periode, der det for hver konto skal angis kontokode og kontonavn, alle poster i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning, andre relevante behandlingskoder og inn- og utgående saldo. Inngående og utgående merverdiavgift skal kunne spesifiseres pr. transaksjon. |

|

|

3 |

Kundespesifikasjon |

Periodisk/Akkumulert kundereskontro |

|

|

Alle transaksjoner med kunder pr. periode, der kundens kode og navn, alle poster i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning og inn- og utgående saldo skal fremgå. |

|

|

4 |

Leverandørspesifikasjon |

Periodisk/Akkumulert leverandørreskontro |

|

|

Alle transaksjoner med leverandører pr. periode, der leverandørens kode, navn og organisasjonsnummer, alle poster i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning og inn- og utgående saldo skal fremgå. |

|

|

5 |

Spesifikasjon av uttak til eiere, deltakere og egen virksomhet |

Periodiske/Akkumulerte lister avhengig av hvordan det er ført/spesifisert |

|

|

Alle uttak av eiendeler og tjenester spesifisert pr. eier, deltaker eller på egen virksomhet i ordnet rekkefølge til virkelig verdi med dokumentasjonsdato og dokumentasjonshenvisning. |

|

|

6 |

Spesifikasjon av salg til eiere og deltakere i foretak med færre enn 10 eiere eller deltakere |

Periodiske/Akkumulerte lister avhengig av hvordan det er ført/spesifisert |

|

|

Alle salg av varer og tjenester spesifisert pr. eier eller deltaker i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning. Dette gjelder selv om eiere eller deltakere opptrer som forbrukere. |

|

|

7 |

Spesifikasjon av salg og andre ytelser til ledende ansatte |

Periodiske/Akkumulerte lister avhengig av hvordan det er ført/spesifisert |

|

|

Med ledende ansatte forstås daglig leder, butikksjefer, avdelingssjefer og andre som har bestemmende myndighet over prisfastsettelsen knyttet til eget kjøp av varer og tjenester. Alle salg av varer og tjenester til ledende ansatte spesifisert pr. ansatt i ordnet rekkefølge med dokumentasjonsdato og dokumentasjonshenvisning. Dette gjelder selv om den ledende ansatte opptrer som forbruker. |

|

|

8 |

Spesifikasjon av merverdiavgift |

Kontospesifisert MVA-melding |

|

|

Grunnlaget for inngående og utgående merverdiavgift fordelt på de forskjellige avgiftssatsene spesifisert pr. termin. Spesifikasjonen skal vise beløp pr. konto og totalt. Spesifikasjonen skal også vise avgiftsfri omsetning og uttak, omsetning som omfattes av reglene om omvendt avgiftsplikt, samt omsetning og uttak som faller utenfor bestemmelsene i merverdiavgiftsloven kapittel 3. For utgående merverdiavgift skal avgiftsgrunnlaget også kunne spesifiseres pr. transaksjon. Spesifikasjonen skal dessuten vise eventuelle forskjeller mellom beregnet grunnlag i henhold til kontospesifikasjonen og innberettet avgiftsgrunnlag, spesifisert pr. transaksjon for hver avgiftssats. |

|

|

9 |

Spesifikasjon av lønnsoppgavepliktige ytelser |

* |

|

|

Lønnsoppgavepliktige ytelser spesifisert pr. periode etter kontoene i regnskapssystemet. Arbeidsgiveravgiftspliktige ytelser skal dessuten kunne gjengis samlet, pr. avgiftssats og kommune |

|

|

10 |

Spesifikasjon av lønnsoppgavepliktige ytelser |

* |

|

|

Lønnsoppgavepliktige ytelser spesifisert pr. periode etter kontoene i regnskapssystemet. Arbeidsgiveravgiftspliktige ytelser skal dessuten kunne gjengis samlet, pr. avgiftssats og kommune |

|

|

* Disse rapportene må kjøres ut fra egne systemer som benyttes sammen med Visma DI. Rapport under punkt 9 kjøres normalt ut fra ditt lønnssystem, f.eks. Visma Lønn. Rapport under punkt 10 kjøres normalt ut fra program som benyttes til konsolidering, f.eks. Finale Konsolidering. |

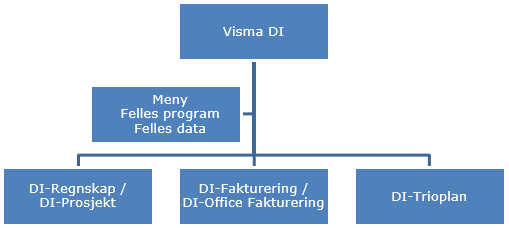

Produktoversikt

Felles program

Meny

Menyprogrammet er felles for alle DI-produktene. Fra menyen kan du velge firma dersom du fører for flere firma og hvilket produkt eller rutine du ønsker å jobbe med. I tillegg inneholder produktet en rekke felles rutiner som kan utføres for ett eller flere firma, for eksempel:

- Sikkerhetskopiering/backup

- Mottak av returdata fra DI-Elbet

- Analyser av data

- Utveksling av data mellom firma, for eksempel mellom regnskapsbyrå og kunde

- Rapportering – årsrapporter og periodiske rapporter inkludert avgiftskoder, bilagsarter etc.

- Innrapportering av MVA med mer til Altinn

DI-Elbet

DI-Elbet inneholder alle former for elektronisk betalingsformidling som elektronisk remittering/utbetaling mot bank eller Nets, avtalegiro, autogiro, OCR og mottak av returdata for ett eller flere firma. Overføring til og fra bank kan også gå gjennom bankformidlingsportalen Visma.net AutoPay.

Felles data

En rekke opplysninger er felles for alle produkter i DI-Business familien. Dette gjelder for eksempel:

- Firmaopplysninger

- Avdelingsopplysninger

- Avgiftskoder og satser

- Bilagsarter

- Kontointervall og reserverte konti

- Kontoopplysninger – kontoplan og reskontro

- Valutatabeller

- Postnummer, poststed og kommunenummer

- Bilagsnummerering og bilagsserier

Dataene kan vedlikeholdes i alle produktene pr. firma/klient.

DI-Regnskap

DI-Regnskap omfatter finansregnskap, driftsregnskap, kunde- og leverandørreskontro. Budsjettering kan foretas pr. konto/avdeling. Reskontro blir automatisk overført til hovedbok. Avgiftsberegning og overføring til oppgjørskonto MVA skjer automatisk. Se eget avsnitt.

DI-Regnskap tillater fri periodisering. Bilag kan om nødvendig posteres på tidligere perioder. Postering på neste periode kan utføres før inneværende periode er avsluttet. Postering på en regnskapsperiode hvor avgiftsperioden er avsluttet, kommer ut først på neste avgiftsoppgave. Avvikende regnskapsår i forhold til kalenderår kan benyttes.

DI-Regnskap tillater fri kontoplan. Kontonummeret kan variere inntil åtte siffer, både i reskontro og finans/driftsregnskap.

DI-Regnskap ivaretar om ønskelig avdelings-/konsernregnskap. Avdelingsnummer kan være på inntil fem siffer. Avdeling kan defineres som vanlig avdeling (resultatregnskap), selvstendig juridisk avdeling (konsernregnskap), eller avdeling knyttet til visse konti (delvis avdeling, for eksempel bilregnskap). Avdelingsregnskap kan bygges opp med hoved- og underavdelinger og sumavdeling.

Systemet har følgende funksjonalitetsområder:

Bilagsregistrering

I tillegg til vanlig bilagsregistrering med kontroll mot bl.a. kontointervall, bilagsarter og avgiftsbehandling, skjer innhenting av bilag ved oppdatering av transer fra DI-Fakturering, DI-Prosjekt, mottatt returdata og en rekke andre økonomisystemer. Mottak og oppdatering av bilag er underlagt de samme kontroller som bilag ført i bilagsregistreringsrutinen. I tillegg kan skannede bilag hentes direkte fra skanneprogram/arkiv inn i bilagsrutinen.

I bilagsregistreringsrutine er det kontroll av:

- Buntsum

- Gyldig kontonummer

- Gyldig bilagsart

- Debet/kredit-postering

- Gyldig kontering

Oppdatering kan skje etter hver buntregistrering eller periodisk. Dette gjør at du kan være à jour til enhver tid.

Rapportering

I DI-Regnskap kan du når som helst ta ut valgte regnskapsrapporter. Rapporteringsrutinen gir rapporter som:

- Akkumulert og periodisk hovedbok

- Akkumulerte og periodiske reskontrolister

- Bokføringsspesifikasjon

- Rapport over MVA, periodisk eller akkumulert og eventuelt kontospesifisert

- Saldolister for hovedbok og reskontro

- Resultatrapporter

- Balanserapporter

- Listerapporter

I resultatrapportene kan det bygges opp inntil 17 varesalgsoppgjør. Varelagerendringene kan i tillegg til posteringer, også beregnes ved hjelp av bruttofortjenesteprosenter. Bruttofortjenesteprosentene knyttes til varesalgsoppgjørene pr. firma, pr. avdeling eller pr. salgskonto.

Det finnes en rekke varianter av ferdige rapporter og mulighet for å bygge opp egne layouter. Rapportene kan skrives til fil, Microsoft Word-dokument, skriver eller i PDF-format.

I tillegg kan rapportene skrives ut via DI-Trioplan som inneholder en rekke rapporteringer for firma samt styrerapportering.

Spørring

Spørremodulen gir tilgang til alle oppdaterte data. Du kan spørre på for eksempel konto, grupper, perioder, terminer, bilagsserier, bunter, bilagsarter, Avgiftskoder, åpne poster. Alle utvalg kan skrives ut eller overføres til Microsoft Excel.

Purring/renteberegning

I purrerutinen kan du ved eget valg av egenskaper for purring og renteberegning, foreta purring og renteberegning av ubetalte poster. Rutinen gir i tillegg rapporter som statuslister, forfallslister og betalingsjournaler.

Betalingsforslag/Remittering

Du kan selv velge å benytte elektronisk remittering av poster produsert i remitteringsrutinen. Postene kan overføres til bank/Nets. Systemet produserer et betalingsforslag som vedlikeholdes før overføring. Benyttes elektronisk remittering, mottas returdata etter hvert som postene blir betalt. Rutinen gir i tillegg rapporter som statuslister, forfallslister og betalingsjournaler.

Verktøy/Annet

På grunn av at DI-Regnskap er et av landets mest brukte systemer blant regnskapsførere, er det laget en rekke import/eksportmuligheter. Importene gjelder i tillegg til en rekke standardimporter i hovedsak mottak av transaksjoner og kontoopplysninger fra andre system.

Det finnes i tillegg mulighet for å eksportere til for eksempel årsoppgjørspakker, rapporteringsverktøy og bankavstemmingsprogram.

DI-Prosjekt

DI-Prosjekt omfatter internregnskap, ordreregnskap, prosjektregnskap, anleggsregnskap, timeregnskap etc. Budsjettering/kalkulering kan foretas pr. avdeling, prosjekt, yter, konto/art og pr. periode.

Bokføringsforskriften kapittel 8, Tilleggsbestemmelser og særlige regler for enkelte næringer og bransjer, sier:

|

§ 8-1-3. Krav om prosjektregnskap For hver periode med pliktig regnskapsrapporering, og ikke sjeldnere enn hver fjerde måned, skal det kunne utarbeides egne spesifikasjoner (prosjektregnskap) etter § 8-1-4 for prosjekter der anbudspris eller anslått omsetningsverdi overstiger kr 300 000 eksklusive merverdiavgift. |

Og om prosjektregnskapets innhold sier samme forskrift:

|

§ 8-1-4. Prosjektregnskapets innhold Prosjektregnskapet skal inneholde følgende opplysninger:

Spesifikasjoner av kostnader og inntekter skal tilpasses oppdragets art. Kostnader skal minst spesifiseres på lønnskostnader, materialkostnader, kostnader til underentreprenører og andre direkte kostnader.

Prosjektkoden skal fremgå for hver enkelt post i bokføringsspesifikasjonen og kontospesifikasjonen etter § 3-1 første ledd nr. 1 og 2. |

DI-Prosjekt tillater fri periodisering. Bilag kan om nødvendig posteres på tidligere perioder. Postering på neste periode kan utføres før inneværende periode er avsluttet. Prosjektene kan følges opp over flere kalenderår/regnskapsår.

Registreringsrutinen følger de samme prinsipper som fra DI-Regnskap. Det er kontroll på:

- Buntsum

- Prosjektnummer

- Prosjektyter

- Gyldig prosjektart/kontonummer

- Gyldig bilagsart

- Debet/kreditpostering

- Gyldig kontering

I DI-Prosjekt kan du når som helst ta ut fritt valgte prosjektrapporter

DI-Fakturering

DI-Fakturering kan benyttes som et separat system for registrering av tilbud og ordrer samt utskrift av fakturaer, bank-/postgiro, postoppkrav og kreditnotaer. Både kontant- og kredittfakturering kan benyttes. I tillegg inneholder systemet en lager-, innkjøp-, bestillings- og statistikkmodul.

Ordrebehandling

Det finnes forskjellige ordretyper, normal ordre, kreditnota, kontantordre, standard-/tilbudsordre og internordre. Kontantordren benyttes når faktura/kontantnota skal skrives ut umiddelbart etter registrering. Ved kontantsalg som overstiger kr 40 000,- (brutto) blir bruker gjort oppmerksom på at salget skal reskontroføres iht. bokføringsloven. Kasseoppgjør er i tillegg spesifisert med inngående og utgående beholdning.

Fakturering

Faktureringsrutinen viderefører ordrene som er registrert i ordrerutinen. Det tillates både samlefakturering, én faktura pr. ordre samt fakturering pr. pakkseddel og akkumulering pr. vare i forbindelse med samlefakturering.

Innkjøp/lager

Varetypen bestemmer om varen lagerføres eller ikke, om den kan restnoteres eller om det eventuelt er en bestillingsvare. Ved bruk av lagerstyring, vil du alltid ha oversikt over hva som er i ordre, restnotert, bestilt, reservert og disponibelt. Lagerrutinen inneholder både innkjøpsrutine, lagerjustering, reserveringsrutine og utskrift av diverse lister.

Spørring

Spørrerutinene gir informasjon om både faste opplysninger, fakturahistorikk og lagerforespørsel på varer/ordrer pr. dato og i fremtid.

Statistikk

Statistikkene kan bygges opp etter behov. Statistikken kan inneholde opplysninger for 3 år. Perioden er fakturamåned.

Dersom innkjøps/kalkylepris er lagt inn, vil det beregnes dekningsbidrag og dekningsgrad.

Verktøy/annet

I systemet finnes blant annet både eksport og importmulighet. Importene gjelder for eksempel vare-/prisimporter fra grossister.

Kontantsalg

DI-Business har ingen egen butikkløsning, men kan integreres med 3. parts systemer som bl.a. PCKasse. Nødvendige rapporter og systembeskrivelser kan tas ut fra disse systemene.

Kontantnota er tilgjengelig under faktureringsrutinen i DI-Fakturering.

DI-Trioplan

DI-Trioplan er den totale løsningen for budsjettering og rapportering av regnskapstall.

DI-Trioplan består både av et budsjetteringssystem, simulering av økonomiske konsekvenser, likviditetsanalyse- og prognoseverktøy og en rapportgenerator som er enkel å bruke og som gir mange muligheter inklusiv styrerapportering.